「今月は過去最高の売上を更新した!」

そんな喜ばしい状況のはずなのに、通帳の残高を見て青ざめる・・・

実は、これは多くの経営者が直面する「黒字倒産」の入り口。

「利益が出ているのに会社が潰れる」というのは、決して珍しいことではありません。

事実、倒産する企業の約半数は、直前の決算が「黒字」であるというデータもあります。

なぜ、順調なはずの会社が資金繰りで行き詰まってしまうのか。本記事では、その正体と、今日からできる回避策を詳しく解説します。

なぜ「黒字倒産」は起きるのか?資金繰りの落とし穴

黒字倒産が起きる唯一の理由

それは一言で言うと「帳簿上の利益」と「財布の中の現金」が動くタイミングがズレているからです。

商売には、以下の「3つのステップ」があります。

1. 仕入れ(お金が出ていく)

まず、商品を売るために材料を仕入れたり、従業員に給料を払ったりします。この時、先に現金が出ていきます。

2. 販売・売上計上(利益が出る)

商品が売れました!この瞬間、帳簿上は「売上」として記録され、経費を差し引いた「利益」が確定します。ただし、この時点ではまだお客さんからお金はもらっていません(請求書を送っただけの状態)。

3. 入金(お金が入ってくる)

1ヶ月後や2ヶ月後、ようやくお客さんから銀行口座にお金が振り込まれます。ここで初めて現金が入ってきます。

では倒産する瞬間はどこなのでしょうか?

問題は、「1. 仕入れ(支払い)」と「3. 入金」の間に起きます。

黒字倒産シミュレーション

例えば以下のような状況で黒字倒産が起こります。

- 今月末:給料や家賃で100万円払わないといけない。

- 財布の中:あと10万円しかない。

- 帳簿の上:来月、お客さんから500万円入ってくる予定(黒字なのに!)。

この時、いくら来月に500万円入る予定があっても、「今月末の100万円」が払えなければ、その瞬間に会社はアウトです。これが黒字倒産です。

これが資金繰りの恐ろしさです。

【危険度チェック】黒字倒産の前兆となるサイン

あなたの会社は大丈夫でしょうか?

以下の項目に1つでも当てはまるなら、資金繰りの見直しが必要です。

1. 売上の急増に対して「手元の現金」が減っている

これが最も代表的な黒字倒産のサインです。

- 前兆:大きなプロジェクトを受注し、現場は活気づいているのに、なぜか毎月の支払いが苦しくなっている。

- 理由:売上が増えるほど、先に払う「仕入れ代金」や「外注費」が膨らみ、入金が追いつかなくなる(=増加運転資金の不足)ためです。

2. 「売掛金」の回収サイクルが長期化している

- 前兆:新しく取引を始めた大手企業などの入金サイクルが「3ヶ月後(120日サイト)」など非常に長い。

- 理由:利益率は良くても、現金化されるまでの期間が長いほど、その間の固定費(給与や家賃)を自腹で立て替え続けなければなりません。

3. 在庫(棚卸資産)が異常に増えている

- 前兆:倉庫が在庫でいっぱいになり、帳簿上の「資産」は増えているが、銀行残高は増えない。

- 理由:在庫は売れるまで「現金が姿を変えて眠っている状態」です。在庫が増えすぎる=現金が塩漬けになっていることを意味します。

4. 銀行への「元本返済額」が「減価償却費」を上回っている

少し専門的ですが、これが続くとキャッシュは確実になくなります。

- 前兆:利益は出ているはずなのに、通帳の残高が毎月少しずつ減っている。

- 理由:銀行返済(元本)は経費にならないため、PL上の利益よりも多くの現金が外に出ていっている状態です。

5. 税金の支払いに四苦八苦している

- 前兆:法人税や消費税の通知が来たが、納税資金が準備できていない。

- 理由:「黒字=税金が発生する」ということです。黒字なのに現金がない会社にとって、利益に応じた税金の支払いはトドメを刺す最後の一撃になりかねません。

一つでも当てはまったら、それは『会社の血流(キャッシュ)』が詰まっているサインです。手遅れになる前に、入金待ちの売掛金を現金化して、詰まりを解消する必要があります。

今日からできる!資金繰りを劇的に改善する3つの対策

倒産の危機を回避するために、今すぐ取れるアクションを紹介します。

資金繰り表の作成(可視化)

まずは「どんぶり勘定」を卒業しましょう。3ヶ月先までの入金と支払いを1円単位で書き出し、「いつ、いくら足りなくなるか」を可視化します。

今すぐ資金繰りを解決出来るわけではありませんが、やっておくことで後々効いてきます。

支払いと回収サイクルの調整

取引先に対し、「支払いを少し待ってもらう」、または「入金を早めてもらう」という交渉を行います。

数日の差が、会社の運命を分けることもあります。

ただ取引先に悪印象を与えることもあるのが、ちょっと気になるところ。

資産の早期現金化

遊休資産や過剰な在庫を売却し、1円でも多く現金を確保します。

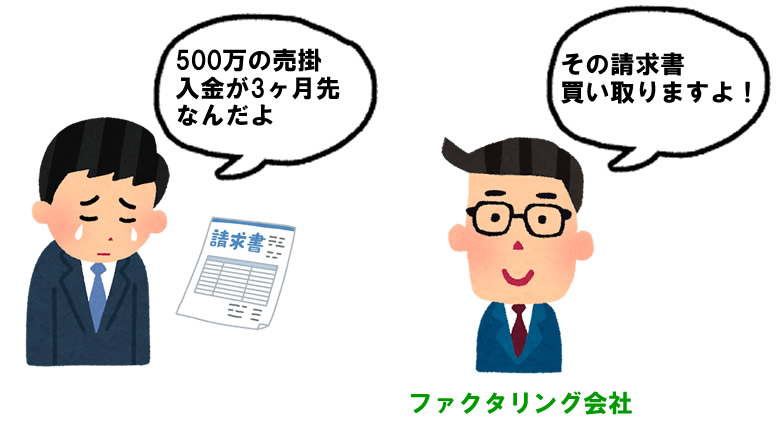

そして、最も有効なのが「売掛金(請求書)」の現金化です。

こちらについては次の章で詳しく解説します。

究極の回避策:ファクタリングで「入金待ち」を「即座に現金」へ

「銀行融資を待っている余裕がない」

「支払日まであと数日しかない」

そんな切迫した状況において、多くの経営者が活用しているのが「ファクタリング」です。

ファクタリングは、あなたの会社が持っている「入金待ちの請求書(売掛債権)」を専門会社が買い取る仕組みです。

黒字倒産リスクとの相性が抜群なんです

- 圧倒的なスピード:銀行融資が数週間~1ヶ月かかるのに対し、ファクタリングは最短即日で現金が手に入ります。

- 審査のポイントが違う:重視されるのは「あなたの会社の業績」ではなく「取引先の支払い能力」です。そのため、黒字倒産しそうな(=売上はある)状況は、むしろ審査に通りやすいのです。

- 借金ではない:融資(負債)ではないため、バランスシートを汚さず、その後の銀行融資にも悪影響を与えません。

- 取引先や銀行にバレない:ファクタリングは御社とファクタリング会社の取引なので、取引先や銀行は介さず資金調達が可能です。

「売上はあるのに、現金が足りない」という黒字倒産予備軍の状態こそ、ファクタリングが最も力を発揮する場面と言えます。

オススメのファクタリング会社3選

正直、黒字倒産ほど企業にとってもったいないことはありません。

経営ミスならまだ納得できるけど、どっちかと言えば「仕組みの問題」なわけですから、なんとも釈然としません。

黒字倒産の危機は、会社にとっては「成長痛」みたいなもの。

これを乗り越えられれば、さらなる成長が期待できます。

この急場をファクタリングでしのいで、5年後、10年後の明るい未来に向けて進み出しましょう!

オススメのファクタリング会社3選

![]()

ファクタリング業界では有名な会社で最大手の一角。手数料も安めなので、まずはここで見積もりを取ってみるのが◯。

![]()

上のJPSは法人専用なので、個人事業主ならこちら。フリーランスの利用が多いです。

![]()

建設業に特化したファクタリングで、もしあなたが建設業なら話は早いと思います。