「売上は上がっているのに、明日の支払いに回す現金がない・・・」

今、あなたは通帳の残高と支払い予定表を見比べて、痛む胃を押さえながらこの記事にたどり着いたのではないでしょうか。

従業員や家族の顔が頭をよぎり、誰にも相談できず、たった一人で「黒字倒産」という残酷な矛盾と向き合っている。

そのプレッシャー、痛いほど分かります。

でも、まずは一度、深呼吸してください。

あなたの会社は、まだ終わりません。

利益が出ている以上、会社としての体力は確実にあるのです。むしろ終わらせるわけにはいかない。

「銀行融資」は間に合わない。手元資産も処分できない。

そんなあなたのために、多少の代償は支払うことになりますが、借金を増やすことなく、合法的に、今すぐ現金を用意する解決策を解説します。

大丈夫、あなたの会社は生き残れます。その方法があります。

もう、一人で抱え込まないでください。

まずは今日を生き延びるために、5分だけこの記事を読んでください。

読み終わる頃には、明日の資金繰りの目処が立ち、少しだけ肩の荷が下りているはずです。

明日の資金ショートを防ぐ唯一の合法手段とは?

銀行融資を待つ時間はない。売却できるような資産もない。

それでもなんとかして現金を確保したい。そんな今の状況に最も適した現実的な方法。

しかも事業が黒字だからこそ使える方法。

それがファクタリングと呼ばれるものです。

簡単に言えば請求書を買い取ってくれるサービス。

数ヶ月後、入金が確定している請求書があれば、元請けの代わりにすぐに入金してくれるというものです。

入金は最速で即日、その代わりに手数料がかかります。

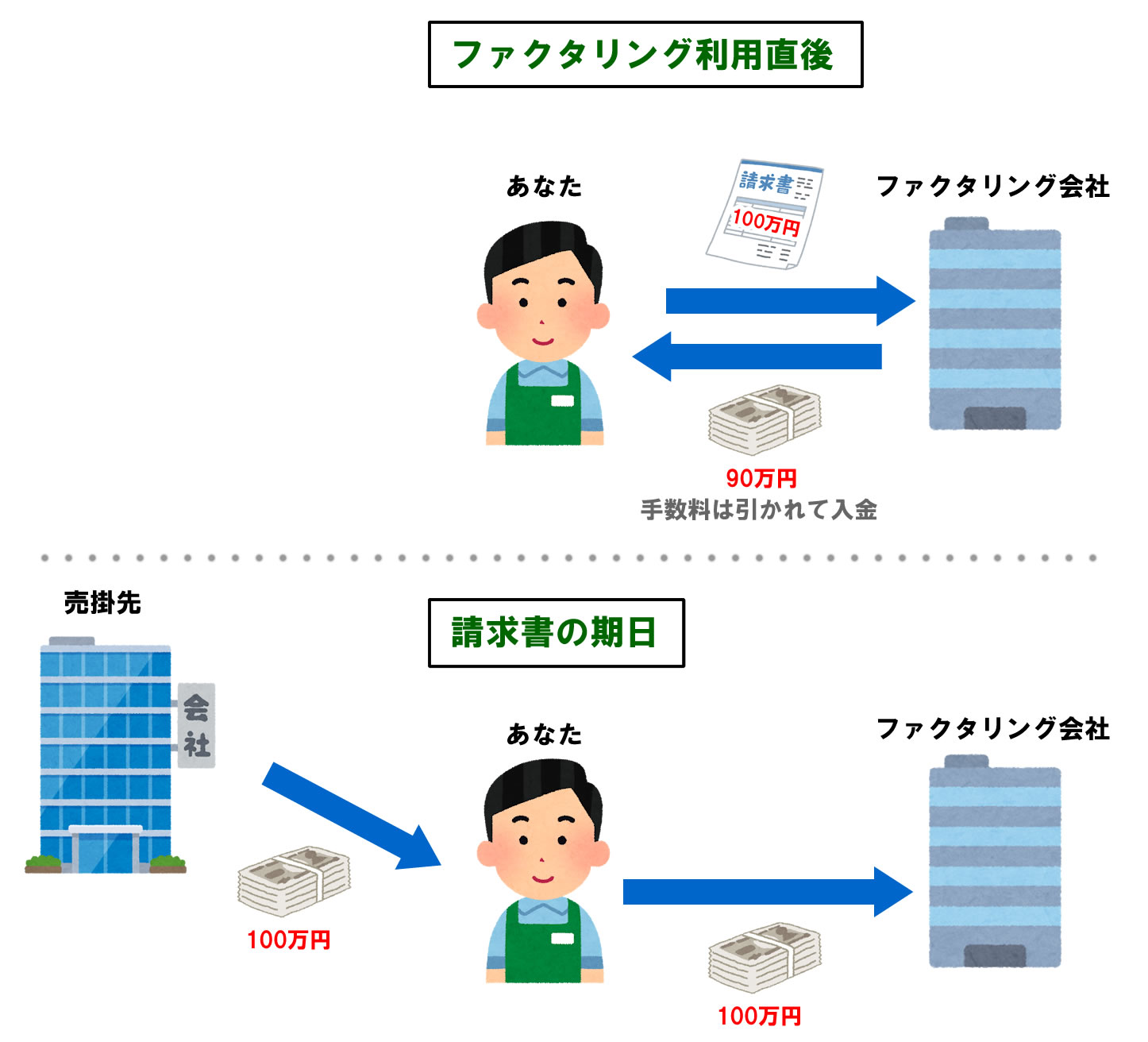

ファクタリングの仕組み

例えば、2ヶ月後に入金される予定の300万円の請求書があるとします。

この請求書をファクタリング会社が買い取ってくれます。

手数料を引かれた金額が、今日や明日のうちにあなたの口座に振り込まれます 。

待っていれば入るはずの「自分の売上」を、前倒しで受け取る仕組みですね 。

必要な書類は?

ファクタリングで必要な書類は、それほど多くはありません。

ファクタリングの必要書類

- 本人確認書類(運転免許証など)

- 買い取ってもらう請求書

- 通帳のコピー(直近の入出金履歴がわかるもの)

- 履歴事項全部証明書(法人の場合)

決算書は不要です。ほとんどの会社がWeb申し込みなので、申込書も不要です。

これらの書類は写真を撮って画像データで送るだけです。

手数料の相場は?

ファクタリングは請求書買い取りなので、手数料は高めです。

だいたい10~20%が相場です。

ただ、これはあくまで目安です。

例えば、請求先(元請けなど)の信用力が高かったり、支払いサイトが短かったりすると、手数料はさらに安くなることもあります。

決して安い経費ではありませんが、資金ショートで取引先に迷惑をかけたり、従業員を失ったりするリスクと天秤にかけたとき、一時的に急場を凌ぐための「時間を買う必要経費」として割り切って利用する方が多いです。

ちなみに手数料は引いた状態で入金されます

例えば300万円の請求書をファクタリング会社に売却した場合、手数料10%なら入金されるのは270万円です。

売掛先から入金されたら、300万円そのままファクタリング会社にスライドで入金する感じです。

取引先や銀行にはバレない?

「お金に困っているのが取引先にバレたら、次の仕事を干されるんじゃないか・・・」という不安があるかもしれません。

ですが、安心してください。

現在の主流である「2社間ファクタリング」は、あなたとファクタリング会社の2社間だけでこっそりやり取りが完結します。

取引先に通知がいくことはないので、今後の人間関係や受注にヒビが入る心配はありません。

また、ファクタリングはお金を「借りる」わけではなく、すでにある「自分の請求書を売る」サービス。

なので借入として信用情報に記録されることもなく、今後の銀行融資の審査に悪影響を与えることもないので安心してください。

失敗しない!優良ファクタリング業者の選び方

初めてファクタリングを利用する際、「どこを選べばいいか分からない」「足元を見られないか不安」という方も多いと思います。

ほとんどのところが真っ当な優良ファクタリング業者ですが、中には悪徳な業者も存在します。

大切な会社を守るために、以下の「3つの安心基準」を満たしている業者だけを選んでください。

手数料が明瞭であること

契約前に手数料のパーセンテージや内訳をハッキリと提示してくれる業者を選びましょう。

手数料は見積もり後に出る会社が多いです。

担保や保証人が「不要」であること

ファクタリングは借金ではありません。なので担保などは本来不要。

不動産担保や連帯保証人を求められたら、そこは真っ当なファクタリング会社ではないので、取引をやめるようにしましょう。

「償還請求権なし(ノンリコース)」であること

本来、ファクタリングは取引先(元請けなど)が倒産したとしても、あなたに責任は発生しません。

万が一、取引先が倒産して請求書のお金が振り込まれなかった場合でも、あなたが代わりに支払う必要がない(償還請求権なし)契約になっているはずです。

この条項が無い場合は真っ当なファクタリング会社ではありません。

これらの確認は見積もりの後の契約時

上記の項目は、公式HPにも記載がない場合が多いです。

見積もりを取った後、契約事項の提示があったときに確認できます。

このページでご紹介するファクタリング会社は安全ですが、それ以外のファクタリング会社を利用する場合は、必ず確認するようにしてください。

安心のファクタリング業者4選

ここでオススメのファクタリング会社を4社紹介します。

正直言えば相見積もりを取るのが理想ですが、とりあえず一社だけでも見積もりを取ってみてください。

見積もり後のキャンセルは全然可能です。

1. 【法人・個人共通】手数料が安い!まず検討するならここ

![]()

法人・個人事業主のどちらも対応しており、Web完結型の中ではスペックが非常に高いです。

- 特徴:上限なしで高額買取が可能。手数料1%~。

- こんな人に:50万円〜数千万円の資金が必要で、かつ手数料を安く済ませたい方。

- 注意点:手数料1%を取れるのはかなり稀ですが、条件によっては数%の手数料で済むケースがあります。

- 特記事項:筆者が利用経験あり

2. 【法人専用】300万円以上の大口資金が必要なら

![]()

こちらは「法人専用」のサービス。

300万円~億円単位の大口資金調達に強く、対面不要で全国対応しています。

- 特徴:最高3億円まで対応。手数料2%〜と業界最低水準。

- こんな人に:まとまった資金が必要な法人経営者。決算書などを用意してしっかり審査してもらいたい方。

- 注意点:大口に強いですが、数十万円からも対応可能。ただし少額の場合は手数料が高くなることも。

3. 【自営向け・少額利用なら】審査が超速!AI審査

![]()

個人事業主専門のファクタリング会社。「あと十数万円あれば足りるのに」という緊急事態において、右に出るものはいません。AI審査を導入しており、人間には不可能なスピードで審査が完了します。

- 特徴:申し込みから着金まで最短10分。手数料は10%固定で見積もり不要。

- こんな人に:とにかくスピード最優先の方。

- 注意点:初回の利用上限額は「25万円まで」。

- 特記事項:香取慎吾さんが原始人役でCM中。

4. 【自営向け・少額利用なら】土日、深夜も審査

![]()

こちらも個人事業主専門。「金曜の夜にショートが発覚した」「土日だけど現金が必要」という絶望的なタイミングでも、ここなら動いています。

銀行が閉まっている時にも頼れる味方です。

- 特徴:24時間365日、土日祝日でも審査・振込に対応。手数料は10%固定で1万円から対応。

- こんな人に:週末や夜間に資金繰りのピンチに気づいた方。

- 注意点:高額の請求でも手数料は10%固定。